Если вы взяли ипотеку под высокий процент и хотите платить меньше, попробуйте рефинансировать кредит, чтобы сэкономить деньги. Банки-партнеры «Сибиряка» предлагают программы со ставкой от 9,9%.

Что такое рефинансирование

Смысл рефинансирования в том, чтобы получить новый кредит на более выгодных условиях, и им погасить старую ипотеку.

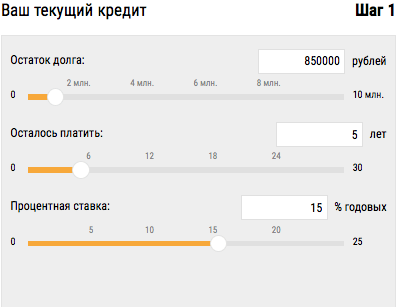

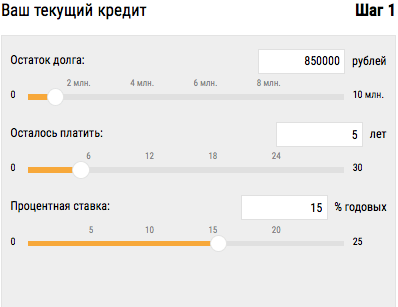

Например, в 2015 году вы взяли ипотеку под 15% годовых, а теперь нашли программу с 9%. Чтобы снизить процентную ставку, нужно обратиться в банк, который предлагает более выгодные условия. Неважно, будет ли это тот же банк, в котором оформлен первый заем, или другой.

Если банк одобрит ваше заявление, то сам погасит старую ипотеку, а вам назначит кредит с пониженной ставкой. Эксперты советуют рефинансировать ипотеку, если разница между ставками превышает 1,5%

Виды рефинансирования ипотеки

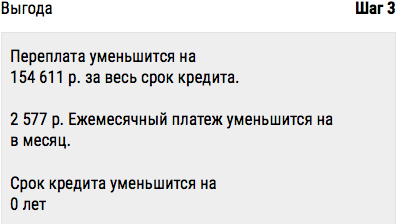

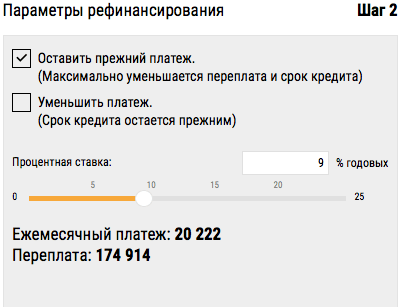

Ипотеку рефинансируют, чтобы уменьшить ежемесячный платеж или сократить срок кредита.

Уменьшить ежемесячный платеж

После перекредитования процентная ставка снизится. Платить ипотеку будет комфортнее и вы сэкономите на переплате.

Сократить срок

Если банк снизил проценты, но вы решили не менять ежемесячный платеж, то сократится срок кредита. Чем раньше вы рефинансируете ипотеку, тем больше сэкономите на процентах.

Как рефинансировать ипотеку

У каждого банка свои условия и требования к заемщику – их подробно объяснит консультант. Не забудьте уточнить нюансы: о страховании квартиры, жизни заемщика и досрочном погашении кредита. Кроме того, вам может понадобиться помощью юриста, например, если вы получали налоговый вычет на проценты по ипотеке или использовали материнский капитал.

Решите, выгодно ли вам рефинансировать кредит и выберите банк

Перекредитование – это расходы. Нужно будет оценить квартиру, застраховать объект, заплатить нотариусу и госпошлину в МФЦ. Возможно, банк потребует застраховать жизнь. Если расходы больше выгоды, а разница между ставками небольшая, в рефинансировании нет смысла.

Подайте заявку

Заявка на рефинансирование похожа на обычную заявку для ипотеки. Главное отличие в том, что новый банк проверит, насколько регулярно заемщик вносил платежи. Убедитесь, что у вас нет просроченных взносов по кредиту или за страховку – это поможет получить одобрение.

Соберите документы

Пакет документов для разных банков будет отличаться, но лучше собрать все перечисленные здесь бумаги.

Например, Сбербанк требует от заемщика:

- паспорт;

- СНИЛС;

- справку 2-НДФЛ;

- копию трудовой книжки;

- кредитный договор, график платежей или уведомление о полной стоимости кредита;

- документы на недвижимость (ДДУ или договор купли-продажи);

- платежные реквизиты первичного кредитора (в том числе реквизиты счета для погашения рефинансируемого кредита).

Кроме того, банк может запросить справку об отсутствии просрочек платежей и документ, подтверждающий стоимость квартиры – за ним надо обратиться к оценщику

Дождитесь одобрения

Когда банк одобрит заявку, вы рефинансируете кредит и будете пользоваться новыми условиями. Старую ипотеку нужно будет закрыть, а квартиру выкупить у банка и снять с нее обременение. Затем обременение накладывают снова, согласно новым условиям кредита. На этом этапе вас обязательно будет сопровождать представитель выбранного банка.